Eine aktuelle Studie des ‚Handelsverband Deutschland‘, kurz HDE, hat den Online-Monitor 2017 veröffentlicht und festgestellt, dass der Onlinehandel hierzulande kaum Wachstumsschwäche zeigt. „Das absolute Wachstum des Onlinehandels bleibt mit mehr als vier Milliarden Euro weiterhin konstant“, so die Kernaussage zum deutschen Marktvolumen. Überraschend: Der Umsatz mit Online-Lebensmitteln wächst zuletzt schneller als der Onlineumsatz der Nonfood-Sortimente.

*Mit einem Klick auf die Grafiken, erhalten Sie einen größeren Ausschnitt.

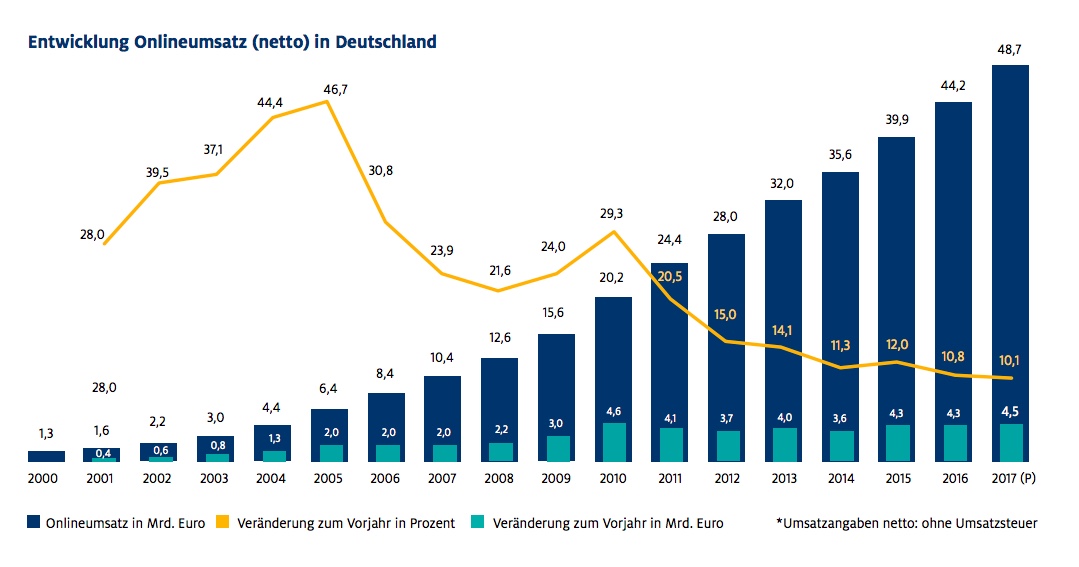

Es bleibt voraussichtlich auch 2017 ein starkes Jahr für den Onlinehandel in Deutschland. Auch wenn die Wachstumsrate zum Vorjahr etwas rückläufig ist, wird für das laufende Jahr ein weiterer Umsatzzuwachs von rund vier Milliarden Euro im Vergleich zu 2016 erwartet. Waren es 2016 noch 44,2 Milliarden Euro, sprechen wir für 2017 von geschätzten 48,7 Milliarden. Die Veränderung zum Vorjahr sind dabei allerdings 0,7 Prozent – weniger (siehe Grafik – gelbe Linie). Dabei wachsen die Marktanteile allerdings um einige Milliarden. Waren es 2016 noch insgesamt 483 Milliarden Euro, sind es 2017 voraussichtlich 493 Milliarden.

Onlinehandel: Lebensmittel mit 21,2 Prozent Wachstum

Ordentlich Bewegung gibt es dagegen bei den Online-Lebensmitteln. So gingen zwischen 2008 und 2016 insgesamt 16,8 Prozent Onlinebestellungen auf den Food-Bereich. Zwischen 2015 und 2016 waren es alleine schon 21,2 Prozent. Zum Vergleich: Der Noonfood-Bereich kam zwischen 2008 und 2016 auf 17 Prozent; zwischen 2015 und 2016 waren es nur noch 10,4 Prozent.

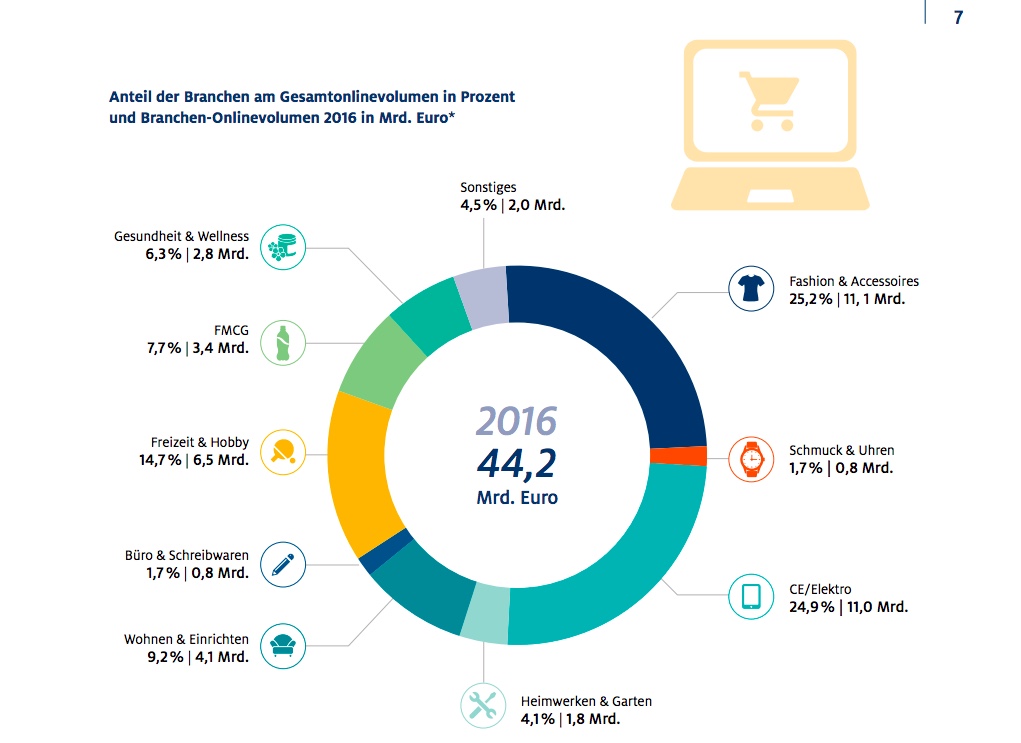

Schaut man sich die einzelnen Branchen beziehungsweise Segmente an, hat sich speziell im Fashion- und Consumer-Bereich wenig geändert. So entfällt die Hälfte des Onlineumsatzes auf Fashion (11,1 Milliarden Euro) und Consumer-Electronics (elf Milliarden Euro). Freizeit & Hobby platziert sich mit 6,5 Milliarden Euro Umsatz als drittstärkste Säule im Onlinehandel (siehe dazu Grafik).

Online vs. offline: stationäre Handel mit Verlusten

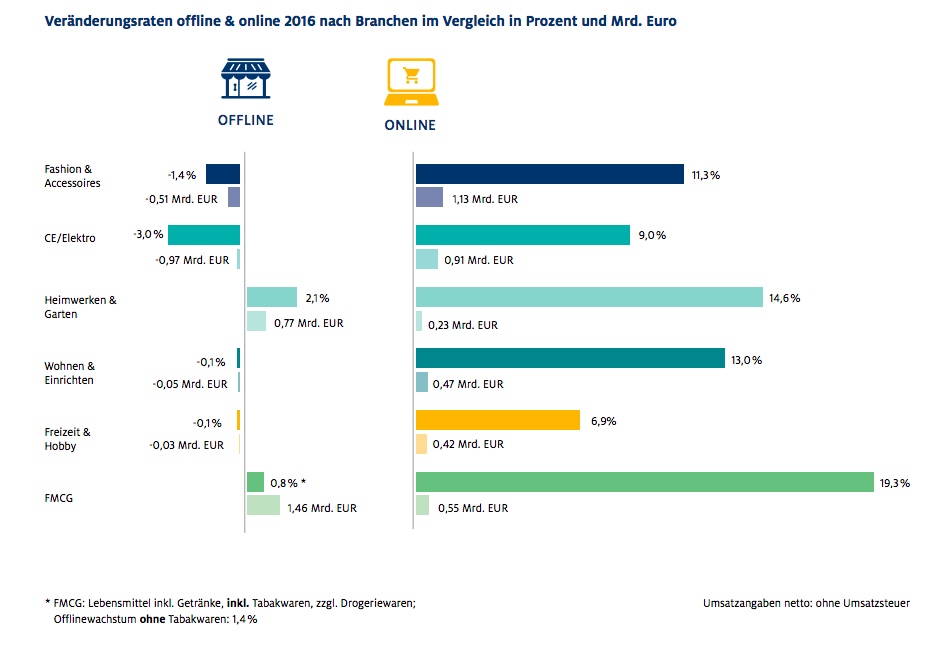

Das anhaltende Wachstum im Onlinehandel bringt allerdings Umsatzverluste im stationären Handel – bisher aber nur in bestimmten Branchen. Fashion & Accessoires beispielsweise: Online konnte 2016 ein Umsatzplus von 1,13 Milliarden Euro generiert werden; offline dagegen verbuchte man ein Minus von 510 Millionen Euro. Im Segment Consumer Electronic waren es online fast eine Milliarde Euro Gewinn. Offline dagegen eine Milliarde Euro Verlust (siehe Grafik).

Ebenfalls interessant sind die Warengruppen mit überdurchschnittlichen Wachstum und geringem Onlineanteil; wie auch die Warengruppen mit unterdurchschnittlichem Wachstum und hohen Onlineanteil: Lebensmittel (25 Prozent Wachstum), Drogeriewaren (22,8 Prozent Wachstum), Küchen-Einbaugeräte (22,6 Prozent Wachstum), Heimwerken (13,7 Prozent Wachstum) und Möbel inklusive Küchen (17,7 Prozent Wachstum) sind online mittlerweile ‚stark‘ nachgefragt – zumindest dann, wenn man das Wachstum zwischen 2014 und 2016 als Basis nimmt.

Einen sehr hohen Onlineanteil machen dagegen die folgenden Warengruppen aus; sie verbuchen dagegen aber ein geringes Wachstum (siehe Grafik): Bücher (0,9 Prozent Wachstum), Consumer Electronics (9,5 Prozent Wachstum), Sport und Camping (9,7 Prozent Wachstum), Büromöbel (5,4 Prozent Wachstum) und Foto (4,5 Prozent Wachstum).

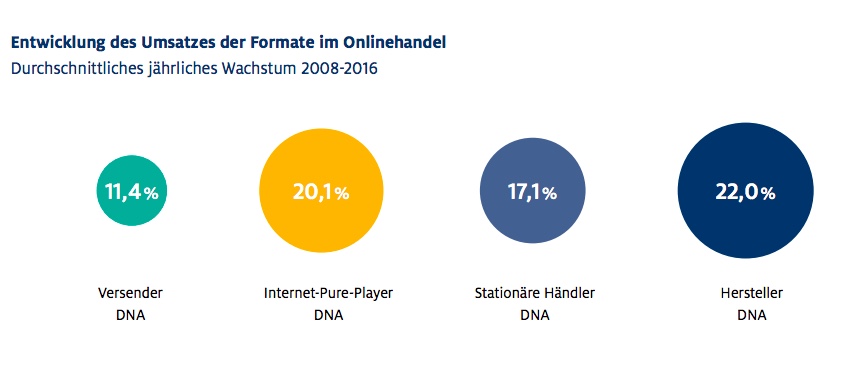

Weniger überraschend: Die Anbieter-Strukturen im Onlinehandel sind heterogen. Die Studie nennt dabei bekannte Gründe. „Neben Anbietern mit Basis im Internet, sogenannte Internet-Pure-Player (wie Amazon), sind mittlerweile Anbieter aus anderen Bereichen ebenso als Onlinehändler etabliert“, so die Studie. „Dies sind klassische Katalogversender ebenso wie stationäre Händler oder Hersteller. Im Zuge von Multi-Channel-Strategien entwickeln sich mittlerweile immer mehr Mischformen der angegebenen Formate. So betreiben einstige Versender längst eigene stationäre Geschäfte, ebenso wie zunehmend Internet-Pure-Player den stationären Handel für sich erkennen (siehe Grafik).“

Quelle: Onlinemonitor 2017

{kind=link}